Teil Recht, Staat und Institutionen

Kapitel 38 - Das WUStG und die Produktwirkungssteuer

Kapitel 38 - Das WUStG und die Produktwirkungssteuer

Kapitel 37 hat das WStG als Rahmengesetz der Wirkungsökonomie eingeführt. Das WStG legt die rechtliche Meta-Architektur fest: Wirkung wird ergänzende Bemessungslogik neben Einkommen, Umsatz, Gewinn und Kapital. Dieses Kapitel konkretisiert diese Logik auf der Ebene, auf der Wirtschaft im Alltag besonders sichtbar wird: Produkte, Dienstleistungen und Umsätze.

Das Wirkungsumsatzsteuergesetz, kurz WUStG, ist die produkt- und transaktionsbezogene Säule des WStG. Es verbindet Produktwirkung und Besteuerung. Produkte sollen nicht nur nach Marktpreis wirken. Ihre reale Wirkung auf Mensch, Planet und Demokratie muss steuerlich sichtbar werden [I-K38-1][I-K38-2].

Dieses Kapitel erklärt die Grundlogik der Produktwirkungssteuer. Es ist keine vollständige Produktmarktanalyse, keine technische Leitlinie und keine Umsatzsteuerdogmatik im Detail. Es zeigt, wie Wirkung im Umsatz- und Produktsteuerrecht rückgekoppelt werden kann.

38.1 Wirkung im Umsatz- und Produktsteuerrecht

Die klassische Umsatzsteuer knüpft an den Umsatz an. Sie fragt nicht, welche Wirkung ein Produkt oder eine Dienstleistung erzeugt. Zwei Produkte können denselben Nettopreis haben und dennoch völlig unterschiedliche Wirkungen entfalten: auf Klima, Wasser, Boden, Gesundheit, Arbeit, Sicherheit, Daten, Demokratie, Lieferketten oder künftige Folgekosten. Die klassische Umsatzsteuer sieht den Umsatz. Die Produktwirkungssteuer sieht zusätzlich die Wirkung.

Das WUStG setzt genau an dieser Stelle an. Es macht Lieferungen und sonstige Leistungen nicht nur nach Preis, sondern nach Wirkung steuerlich unterscheidbar. Das WStG-Arbeitspapier formuliert das WUStG als Regelung der Besteuerung von Lieferungen und sonstigen Leistungen nach Maßgabe ihrer Wirkung auf Mensch, Planet und Demokratie; die Regelungen des bestehenden Umsatzsteuerrechts bleiben anwendbar, soweit keine abweichenden Bestimmungen gelten [I-K38-1]. Damit wird kein vollständiger Bruch mit der Umsatzsteuerlogik behauptet. Es entsteht eine wirkungsgestützte Erweiterung der Bemessungslogik.

Die Produktwirkungssteuer beruht auf einer einfachen Einsicht: Ein Produkt ist nicht gut, weil es ein gutes Image hat. Es ist gut, wenn seine geprüfte Netto-Wirkung in den relevanten Feldern positiv ist [I-K38-3]. Ein Lebensmittel kann über Ernährung, Pestizide, Tierwohl, Methan, Wasser, Boden, Arbeit, regionale Kreisläufe und Verpackung bewertet werden. Ein Textilprodukt kann über Baumwolle, Wasser, Färberei, Chemikalien, Arbeitsrechte, Transport, Mikroplastik, Nutzungsdauer und Kreislauf gelesen werden. Ein Baustoff kann über CO2-Intensität, Rohstoffe, Rezyklat, Lebensdauer, Schadstoffe, Raumgesundheit, Rückbau und Recycling bewertet werden. Ein digitales Produkt kann über Energieverbrauch, Datenschutz, Barrierefreiheit, Manipulationsrisiken, KI-Governance, Cyberrisiken und demokratische Wirkung betrachtet werden [I-K38-3].

Das WUStG macht daraus einen steuerlichen Rückkopplungsmechanismus. Wirkung bleibt nicht im Bericht stehen. Sie wird preisrelevant. Positive Wirkung kann entlastet, negative Wirkung belastet werden. Nicht als Straflogik, sondern als Wahrheitskorrektur im Preis. Das entspricht der Wirkungslenkung, wie sie in den systemischen Teilen entwickelt wurde: Wirkung muss nicht nur sichtbar sein, sondern entscheidungsrelevant werden.

Im Verhältnis zu bestehenden Umsatzsteuersystemen muss diese Logik vorsichtig entwickelt werden. Umsatzsteuerrecht ist national, europäisch und international eingebunden. Eine Wirkungsumsatzsteuer kann daher nicht einfach beliebige Sätze setzen und bestehende Rechtsrahmen ignorieren. Für das Standardwerk ist wichtig, die Produktwirkungssteuer als Zielarchitektur und Übergangsmodell zu behandeln: Sie zeigt, wohin sich Umsatz- und Produktbesteuerung entwickeln müssten, wenn Wirkung zur Bemessungslogik wird. Die konkrete rechtliche Umsetzung muss später mit EU-Mehrwertsteuerrecht, Binnenmarktregeln, Zoll, Einfuhrumsatzsteuer und Rechtsschutz kompatibel ausgestaltet werden [E-K38-1][E-K38-2].

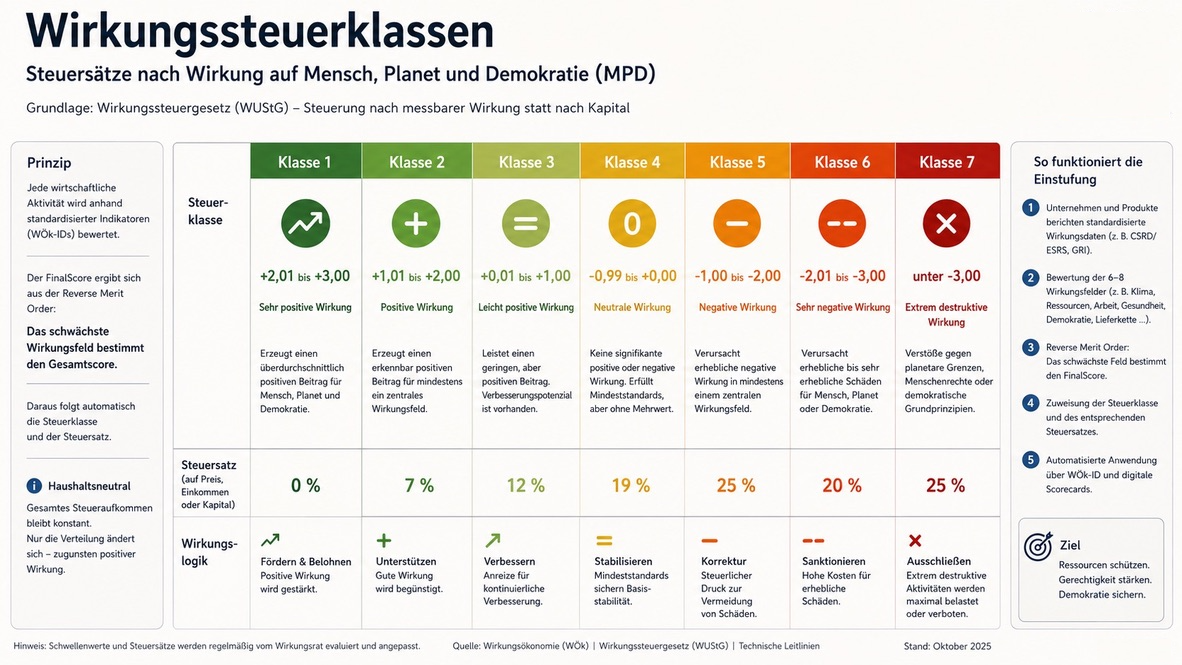

38.2 Steuerklassen, FinalScore und Preisumkehr

Die Produktwirkungssteuer braucht eine Bewertungsbrücke zwischen Daten und Preiswirkung. Diese Brücke ist der FinalScore. Er ist der zusammengeführte Wirkungsausdruck eines Produkts oder einer Dienstleistung auf Grundlage relevanter Wirkungsfelder. Er entsteht aus WÖk-IDs, Daten, Benchmarks, Scorecards und der Reverse Merit Order. Er ist keine Durchschnittsnote. Er zeigt, in welcher Wirkungsklasse ein Produkt liegt, welches Feld die Gesamtwirkung begrenzt und welche Datenqualität vorliegt [I-K38-2][I-K38-4].

Die interne WUStG-Architektur arbeitet mit Wirkungsskalen von negativ bis transformativ. Für dieses Grundlagenwerk ist nicht der konkrete Steuersatz maßgeblich, sondern die Logik: Der FinalScore übersetzt geprüfte Produktwirkung in eine Steuerklasse. Ein Produkt mit positiver oder transformativ positiver Wirkung kann entlastet werden. Ein Produkt mit neutraler Wirkung bleibt im Standardsignal. Ein Produkt mit negativer Wirkung erhält eine stärkere Belastung. Ein Produkt mit schwerer Schädigung oder roter Linie verliert den Vorteil, den es bisher aus unsichtbaren Folgekosten gezogen hat [I-K38-1][I-K38-2].

Die folgende Tabelle zeigt diese Logik als Zielmodell. Sie beschreibt kein geltendes deutsches Umsatzsteuerrecht. Für eine Umsetzung sind EU-Mehrwertsteuerrecht, Binnenmarktregeln und nationale Übergangslogiken zu beachten [I-K38-4][E-K38-1].

Tabelle 38-1: Steuerklassen der Wirkungsumsatzsteuer als Zielmodell

| FinalScore | Wirkungsklasse | Steuerlogik im Zielmodell | Bedeutung |

| +3 | Transformativ | 0 Prozent oder maximale Entlastung | Ersetzt schädliche Alternativen oder verändert Systembedingungen positiv. |

| +2 | Sehr gut | Deutlich ermäßigt | Hohe positive Wirkung ohne kritische Negativfelder. |

| +1 | Gut | Ermäßigt | Positive Wirkung bei solider Datenlage. |

| 0 | Neutral | Standardsatz oder Übergangssatz | Keine relevante Negativwirkung nachgewiesen, aber kein starker Positivbeitrag. |

| -1 | Schwach negativ | Malus | Relevante negative Wirkung oder unzureichende Daten- oder Wirkungslage. |

| -2 | Schädlich | Hoher Malus | Starke negative Wirkung oder kritischer Engpass. |

| -3 | Hoch schädlich | Höchstsatz oder Ausschlusslogik | Rote Linie, schwere Schädigung oder nicht akzeptable Wirkung. |

Diese Steuerklassenlogik darf nicht als allgemeines Verteuerungsmodell missverstanden werden. Die Produktwirkungssteuer soll nicht dazu führen, dass Verbraucher:innen für den normalen Warenkorb zusätzlich belastet werden. Ihr Ziel ist Preisumkehr. Produkte mit negativer Wirkung verlieren ihre künstliche Verbilligung. Produkte mit positiver oder geringerer negativer Wirkung werden entlastet, besser sichtbar und über Skalierung marktfähiger. Der regionale Apfel soll nicht deshalb attraktiv werden, weil Haushalte mehr zahlen müssen. Er soll attraktiv werden, weil der importierte oder wirkungsschwächere Apfel seine verschobenen Kosten nicht länger versteckt und der wirkungsstärkere Apfel nicht länger durch falsche Preislogik benachteiligt wird.

Das gilt besonders bei Grundbedarf: Ernährung, Energie, Wohnen, Mobilität, Gesundheit und grundlegende digitale Zugänge dürfen nicht zu Luxusfeldern werden. Eine Wirkungsarchitektur, die bessere Produkte nur für zahlungskräftige Gruppen erreichbar macht, würde sozial falsch wirken und Vertrauen verlieren. Deshalb muss die Steuerklassenlogik haushaltsneutral, sozial abgefedert und entlastend gedacht werden. Mehreinnahmen aus negativen Wirkungen dürfen nicht als fiskalischer Zusatzgewinn verstanden werden. Sie müssen zur Entlastung wirkungsstarker Grundprodukte, zur Rückgabe an Haushalte, zur Stabilisierung von Kaufkraft oder zum Aufbau von Resilienz genutzt werden. Die genaue Haushaltslogik wird später behandelt.

Die Reverse Merit Order bleibt trotzdem unverzichtbar. Ein Produkt kann nicht durch gute Werte in einigen Feldern eine schwere Schädigung in einem anderen Feld ausgleichen. Preisumkehr bedeutet nicht, rote Linien weichzurechnen. Sie bedeutet, die Preisrelation so zu verändern, dass Wirkung im Markt sichtbar wird und Haushalte real bessere Wahlmöglichkeiten erhalten.

38.3 Vorsteuerlogik und Lieferkettenwirkung

Die Umsatzsteuer wirkt in Wertschöpfungsketten. Deshalb muss auch die Produktwirkungssteuer Lieferketten berücksichtigen. Ein Endprodukt entsteht nicht erst im Moment des Verkaufs. Es trägt Wirkungen aus Rohstoffen, Vorprodukten, Transport, Verarbeitung, Energie, Arbeit, Verpackung, Nutzung und Entsorgung.

Die WÖk-Lieferketten- und Produktpapiere beschreiben, wie Produktwirkung über Lieferketten sichtbar gemacht werden kann: Lieferanten liefern Daten, Hersteller aggregieren Wirkung, Händler übernehmen Score-Daten über den digitalen Produktpass, Kund:innen sehen die Wirkung im Preis- oder Rechnungszusammenhang, Staat und Wirkungsrat prüfen Daten, Benchmarks und Plausibilität [I-K38-2][I-K38-5].

Die Vorsteuerlogik ist der entscheidende Hebel. Im klassischen Umsatzsteuersystem können Unternehmen Vorsteuer aus Eingangsleistungen abziehen. In einer wirkungsorientierten Logik darf dieser Mechanismus nicht blind bleiben. Wenn zerstörerische Vorprodukte steuerlich vollständig durchgereicht werden, verschwindet ihre Wirkung im Endprodukt. Die Produktwirkungssteuer muss deshalb prüfen, ob und in welchem Umfang Vorprodukte mit negativer Wirkung die steuerliche Behandlung des Endprodukts beeinflussen [I-K38-2][I-K38-5].

Die Grundidee lautet: Wer destruktive Vorleistungen nutzt, kann deren Wirkung nicht steuerlich unsichtbar machen. Positive Vorleistungen verbessern die Produktwirkung. Negative Vorleistungen begrenzen sie. Damit verteilt sich Verantwortung entlang der Lieferkette. Ein Hersteller kann nicht nur auf das eigene Werk zeigen, wenn zentrale Vorprodukte schwere Schäden enthalten. Ein Händler kann nicht nur auf den Hersteller zeigen, wenn die Produktdaten klar vorliegen. Eine Lieferkette wird wirkungsökonomisch zu einem verbundenen Verantwortungsraum.

Die folgende Tabelle beschreibt die Vorsteuer- und Lieferkettenlogik als Zielmodell. Sie zeigt nicht die abschließende gesetzliche Ausgestaltung, sondern den methodischen Hebel: Negative Vorleistungen sollen nicht neutral durch ein Endprodukt geschleust werden [I-K38-2][I-K38-5].

Tabelle 38-2: Vorsteuerlogik als Lieferkettenhebel

| FinalScore der Vorleistung | Zielmodell für Vorsteuer und Lieferkette |

| +3 | Voller Abzug plus Wirkungsgutschrift oder Bonus. |

| +2 | Voller Abzug plus begrenzter Bonus. |

| +1 | Voller Abzug. |

| 0 | Voller oder begrenzter Abzug je nach Übergangsphase, Datenlage und Produktgruppe. |

| -1 | Begrenzter Abzug, Malus oder Verbesserungsanforderung. |

| -2 | Stark begrenzter Abzug, Prüfpflicht, Beschaffungsnachteil. |

| -3 | Kein Abzug oder Ausschlusslogik bei roten Linien. |

Das bedeutet nicht, dass jedes Unternehmen jede globale Wirkung selbst vollständig prüfen muss. Die Datenarchitektur aus Teil V ist gerade dafür da, Prüflast, Datenqualität, Standardwerte, Audits und Produktpässe systemisch zu organisieren. Der digitale Produktpass wird hier zur Voraussetzung. Er transportiert Produkt- und Wirkungsdaten über Wertschöpfungsstufen hinweg [E-K38-3][E-K38-4]. Ohne DPP und Wirkungsdatenräume wäre die Produktwirkungssteuer administrativ kaum tragfähig.

Lieferkettenwirkung betrifft auch Importe. Wenn Produkte aus Regionen mit geringeren Umwelt-, Arbeits- oder Transparenzstandards importiert werden, darf ihre Wirkung nicht am Grenzübertritt verschwinden. Einfuhrumsatzsteuer und Wirkungsnachweis müssen so verbunden werden, dass inländische und importierte Produkte nach derselben Wirkungslogik behandelt werden. Sonst würde die Produktwirkungssteuer heimische Akteure belasten und Wirkung ins Ausland verschieben [I-K38-5].

Die Vorsteuer- und Lieferkettenlogik ist deshalb keine technische Nebensache. Sie entscheidet, ob die Wirkungsumsatzsteuer echte Systemwirkung erzeugt oder nur die letzte Verkaufsstufe bewertet.

38.4 Übergang, Prüfpflichten, Missbrauchsschutz und Kaufkraftschutz

Eine Produktwirkungssteuer kann nicht über Nacht vollständig eingeführt werden. Sie braucht Übergang, Pilotierung, Datenaufbau, Rechtssicherheit, Zumutbarkeit und Kaufkraftschutz. Die internen WStG- und Produktpapiere beschreiben gestufte Übergangsmodelle: zunächst Produkt- und Umsatzebene, später Einkommen, Unternehmen, Kapital und weitere Integration; während der Übergangszeit bleiben bisherige Steuergesetze gültig, soweit sie nicht durch neue Wirkungslogiken ersetzt oder ergänzt werden [I-K38-1][I-K38-6].

Übergangslogik heißt: Nicht alle Produktgruppen müssen gleichzeitig starten. Sinnvoll sind zuerst Branchen mit hoher Datenreife, klaren Wirkungsfeldern, relevanter Umwelt- oder Sozialwirkung und vorhandenen Berichtspflichten. Dort können Benchmarks, WÖk-IDs, Scorecards, DPP-Anbindung, Prüfverfahren und Verwaltungsabläufe getestet werden. Erst danach wird die Architektur ausgeweitet. Das schützt kleine Unternehmen vor Überforderung und verhindert, dass ein methodisch starkes Modell an administrativer Überlastung scheitert.

Der Übergang muss aber auch sozial stabil sein. Die Wirkungsökonomie darf nicht so eingeführt werden, dass Haushalte mit kleinen und mittleren Einkommen schlechtergestellt werden. Wenn negative Produkte belastet werden, müssen positive oder wirkungsstärkere Alternativen im selben Grundbedarfsfeld entlastet, gefördert, skaliert oder über Rückverteilung real erreichbar gemacht werden. Die reale Kaufkraft des notwendigen Warenkorbs muss geschützt werden. Der bessere Standard darf nicht nur moralisch empfohlen werden, während er praktisch teurer bleibt.

Diese Kaufkraftsicherung kann über mehrere Wege erfolgen: haushaltsneutrale Bonus-Malus-Logik, Entlastung wirkungsstarker Grundprodukte, Rückgabe zusätzlicher Einnahmen an Haushalte, gezielte Entlastung bei Grundbedarf, Übergangsfristen für besonders sensible Warengruppen, Innovationsdruck auf Anbieter und klare Prüfung der sozialen Wirkung. Die genaue Ausgestaltung gehört nicht in dieses Kapitel. Der Grundsatz gehört hierhin: Eine Produktwirkungssteuer soll schlechte Wirkung weniger billig machen und gute Wirkung real zugänglicher, nicht den Alltag verteuern.

Prüfpflichten müssen risikobasiert aufgebaut werden. Nicht jede Kleintransaktion kann einzeln geprüft werden. Das Finanzamt darf nicht zum Produktlabor werden. Die Prüfung muss an Datenarchitektur, Register, Audits, Stichproben, Plausibilitätskontrollen, Branchenbenchmarks und Wirkungsrat anschließen [I-K38-2][I-K38-6]. Große, risikoreiche, datenstarke oder besonders wirkungsrelevante Akteure können stärkere Nachweispflichten haben als kleine Betriebe mit geringer Reichweite. Das entspricht Verhältnismäßigkeit und Verwaltungsfähigkeit.

Missbrauchsschutz bleibt unverzichtbar. Sobald Wirkung steuerlich relevant wird, entstehen Anreize zur Manipulation. Unternehmen könnten Daten beschönigen, Systemgrenzen eng ziehen, Lieferketten verschleiern, Zertifikate missbrauchen, Standardwerte ausnutzen oder positive Einzelwirkungen hervorheben, während negative Felder verdeckt bleiben. Die WUStG-Architektur braucht daher Audit-Trails, Datenherkunft, Prüfstatus, Versionierung, Sanktionen bei Täuschung, Korrekturverfahren und Rechtsschutz [I-K38-2][I-K38-6].

Missbrauchsschutz bedeutet aber nicht Überkriminalisierung. Fehler, Datenlücken, methodische Unsicherheit und vorsätzliche Täuschung müssen sauber getrennt werden. Ein Unternehmen, das in einer Übergangsphase Daten noch nicht vollständig liefern kann, ist anders zu behandeln als ein Unternehmen, das geprüfte Daten fälscht. Ein rechtsstaatliches WUStG braucht daher klare Kategorien: fehlende Daten, geschätzte Daten, unsichere Daten, veraltete Daten, fahrlässig falsche Daten und vorsätzlich manipulierte Daten.

Der Übergang muss demokratisch und rechtlich abgesichert werden. Betroffene müssen wissen, warum ein Produkt in eine bestimmte Klasse fällt. Sie brauchen Einspruchsmöglichkeiten, Datenkorrektur, Begründung, Transparenz und Rechtsschutz. Diese Fragen werden in den späteren Kapiteln zu Verwaltung, Rechtsschutz und institutioneller Kontrolle vertieft. Hier gilt der Grundsatz: Eine Produktwirkungssteuer ist nur legitim, wenn sie prüfbar, verhältnismäßig, korrigierbar, sozial abgefedert und missbrauchsgeschützt ist.

38.5 Zwischenfazit

Das WUStG konkretisiert die Wirkungsökonomie auf der Produkt- und Umsatzebene. Es verbindet Produktwirkung und Besteuerung. Die klassische Umsatzsteuer sieht den Umsatz. Die Produktwirkungssteuer sieht zusätzlich die Wirkung auf Mensch, Planet und Demokratie.

Der FinalScore übersetzt geprüfte Wirkung in eine Steuerklasse. Die Reverse Merit Order verhindert, dass schwere Schäden durch gute Werte an anderer Stelle verdeckt werden. Die Vorsteuerlogik sorgt dafür, dass Lieferkettenwirkung nicht durchgereicht und unsichtbar gemacht wird. Der digitale Produktpass und Wirkungsdatenräume liefern die Datenbedingung. Übergangslogik, Prüfpflichten und Missbrauchsschutz sichern Verwaltungsfähigkeit und Rechtsstaatlichkeit.

Damit wird Preis nicht abgeschafft. Markt wird nicht ersetzt. Konsum wird nicht moralisch kommandiert. Aber der Preis erhält eine zusätzliche Wahrheitsschicht: Produkte sollen nicht nur nach Marktpreis wirken. Ihre reale Wirkung auf Mensch, Planet und Demokratie muss steuerlich sichtbar werden.

Die nächste Frage lautet: Wenn Produkte, Einkommen, Unternehmen und Kapital später nach Wirkung rückgekoppelt werden, wie muss der Staat dann mit seinen eigenen Mitteln umgehen? Wie kann verhindert werden, dass öffentliche Ausgaben Blindleistung erzeugen, obwohl Wirkung messbar wird?

Diese Frage führt zu Kapitel 39: Wirkungshaushalt und öffentliche Mittel.

Endnoten und Quellen zu Kapitel 38

Interne WÖk-Quellen

[I-K38-1] Weber, Natalie: Working-Paper Wirkungssteuergesetz (WStG), Oktober 2025. Grundlage für das WUStG als verbrauchsbezogene Säule des WStG, für die Besteuerung von Lieferungen und sonstigen Leistungen nach Wirkung auf Mensch, Planet und Demokratie, für die Verbindung mit dem bestehenden Umsatzsteuerrecht und für Übergangsbestimmungen.

[I-K38-2] Weber, Natalie: Produktbesteuerung durch Wirkung, 2025. Grundlage für die Architektur der Produktwirkungssteuer über WÖk-IDs, Scorecards, digitale Produktpässe, Wirkungsregister, Wirkungs-API, Reverse Merit Order, Vorsteuerprüfung, Lieferkettenwirkung, Datenintegrität und Übergang.

[I-K38-3] Weber, Natalie: Die neue Ordnung des Wohlstands, Manuskriptfassung 2026, Abschnitt zur Wirkungsumsatzsteuer. Grundlage für die Aussage, dass Produkte nicht nach Image, sondern nach geprüfter Netto-Wirkung bewertet werden, und für die Einordnung der Steuerklassen als methodische Modellvarianten, nicht als bereits geltendes Recht.

[I-K38-4] Weber, Natalie: Technische Leitlinien zum Wirkungssteuergesetz (WUStG) - Vollversion Extended, August 2025. Grundlage für WÖk-IDs, Archetypen, sektorale Benchmarks, Scorecards, Datenquellen, Assurance, Governance und technische Prüflogik. In diesem Kapitel nur als Hintergrund für die WUStG-Methodik verwendet.

[I-K38-5] Weber, Natalie: Wirkungsökonomie in der Lieferkette, September 2025. Grundlage für Scorecards, WÖk-IDs, FinalScore, Reverse Merit Order, Steuerklassen, Vorsteuer- und Bonuslogik in Lieferketten sowie für die besondere Bedeutung von Importen und Einfuhrumsatzsteuer.

[I-K38-6] Weber, Natalie: Produktbesteuerung durch Wirkung, 2025, Abschnitte zu Datenfluss, Buchführung, Steuerübermittlung, Kontrolle, Anpassung, DPP, Wirkungsregister und Audit-Trail. Grundlage für Prüfpflichten, Missbrauchsschutz und digitale Verarbeitbarkeit.

Externe Quellen

[E-K38-1] Rat der Europäischen Union: Richtlinie 2006/112/EG über das gemeinsame Mehrwertsteuersystem. Bezugspunkt für den bestehenden EU-Rahmen der Mehrwertsteuer, an den eine wirkungsbezogene Weiterentwicklung anschlussfähig und rechtlich kompatibel gestaltet werden müsste. EU-Mehrwertsteuersystem - Richtlinie 2006/112/EG: https://eur-lex.europa.eu/eli/dir/2006/112/oj/eng

[E-K38-2] Europäische Kommission: VAT rules and rates. Bezugspunkt für die europäische Systematik von Mehrwertsteuersätzen, Steuergegenständen, Ausnahmen und nationalen Spielräumen innerhalb des EU-Mehrwertsteuerrahmens. Europäische Kommission - VAT rules and rates: https://taxation-customs.ec.europa.eu/taxation/vat/vat-rules-and-rates_en

[E-K38-3] Europäisches Parlament und Rat der Europäischen Union: Verordnung (EU) 2024/1781 zur Schaffung eines Rahmens für Ökodesign-Anforderungen für nachhaltige Produkte. Bezugspunkt für den Digital Product Passport als europäische Produktdateninfrastruktur. ESPR - Ecodesign for Sustainable Products Regulation: https://eur-lex.europa.eu/eli/reg/2024/1781/oj/eng - Europäische Kommission - Digital Product Passport: https://single-market-economy.ec.europa.eu/news/commission-launches-consultation-digital-product-passport-2025-04-09_en

[E-K38-4] Europäische Kommission: Commission launches consultation on the Digital Product Passport, 9. April 2025. Bezugspunkt für den DPP als Kernelement zur Speicherung und Weitergabe relevanter Daten über Nachhaltigkeit, Haltbarkeit und weitere Umweltaspekte von Produkten. Europäische Kommission - Digital Product Passport: https://single-market-economy.ec.europa.eu/news/commission-launches-consultation-digital-product-passport-2025-04-09_en.

Zentrale Begriffe dieses Kapitels

FinalScore

Der FinalScore ist die steuerungsfähige Gesamtbewertung einer Scorecard, die Einzelscores, Datenqualität, rote Linien und Reverse Merit Order zusammenführt.

NWI

Der NWI ist die operative Kennzahl der Wirkungsökonomie für Netto-Wirkung: Er verdichtet Scorecards, WÖk-IDs, Benchmarks, Datenqualität und Reverse Merit Order zu einer prüfbaren Gesamtbewertung.

Reverse Merit Order

Die Reverse Merit Order ist das Bewertungsprinzip der Wirkungsökonomie, nach dem das schwächste relevante Wirkungsfeld die Gesamtbewertung begrenzt und schwere negative Wirkungen nicht durch positive Wirkungen überdeckt werden dürfen.

Wirkungsumsatzsteuer

Die Wirkungsumsatzsteuer ist ein Konzept, Umsatzsteuerlogik nach Produkt- oder Leistungswirkung zu differenzieren.